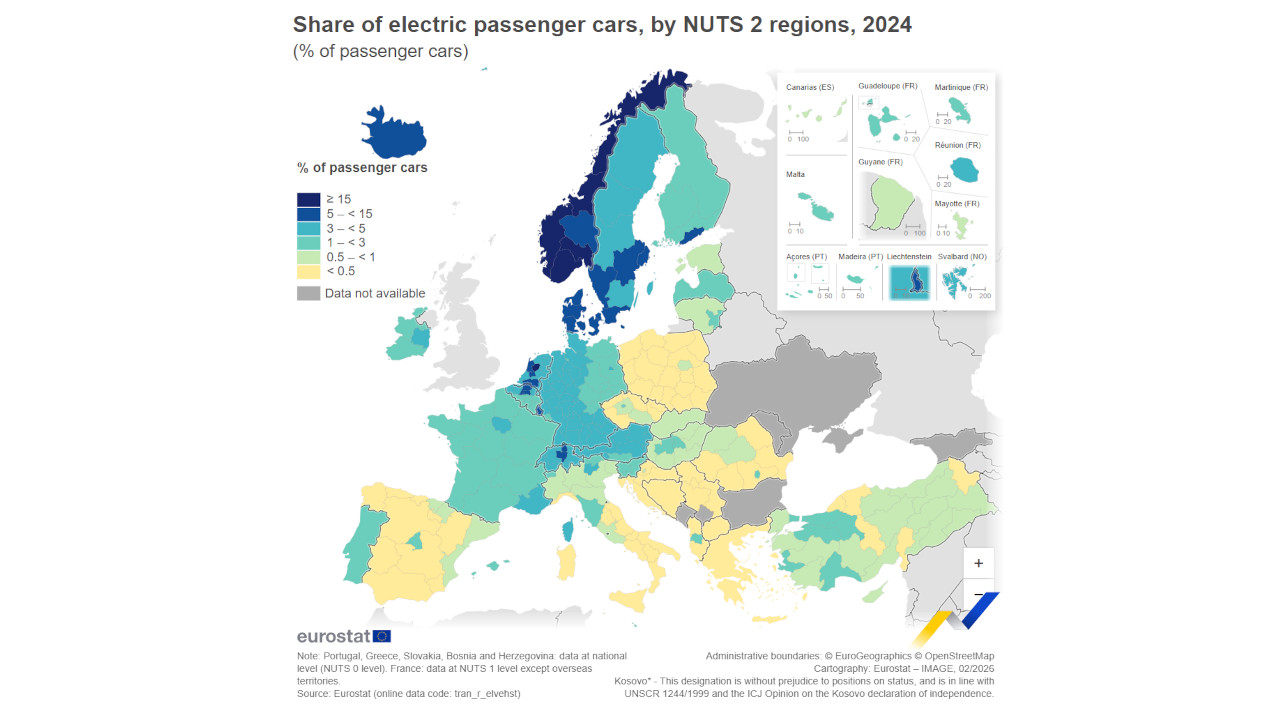

Nel 2024 la regione olandese di Flevoland ha oltre il 22% di auto a batteria sul parco circolante, seguita da Stoccolma e Copenaghen oltre il 13%. In Italia guida Trento con il 3,31%, davanti a Bolzano all’1,8%, mentre la Valle d’Aosta non entra tra le più “elettriche” e si distingue soprattutto per l’alta quota di veicoli da lavoro.

Eurostat conferma un’Unione europea a due velocità sull’auto elettrica: al Nord ci sono regioni dove oltre un’auto su cinque è a batteria, mentre in Italia le quote restano tra le più basse e il primo territorio “elettrico” è la provincia di Trento, ferma poco sopra il tre per cento.

Dove l’elettrico è di casa: le regioni top in Ue

Secondo i dati 2024 sul parco circolante, le quote più alte di auto elettriche si concentrano nelle regioni del Nord Europa.

Flevoland (Paesi Bassi) è in testa con il 22,1% di auto elettriche sul totale delle vetture in circolazione, in aumento di 5 punti rispetto al 2023. Seguono Stoccolma (Svezia) con il 14,4% e Hovedstaden (la regione di Copenaghen, Danimarca) con il 13,3%.

Eurostat sottolinea che la quota di auto elettriche dipende da: incentivi fiscali e sussidi, disponibilità di infrastrutture di ricarica, offerta di modelli sul mercato e costo di acquisto.

L’Italia a fondo classifica: Trento e Bolzano un’eccezione

Nel quadro Ue, l’Italia resta lontana dai livelli del Nord. La provincia autonoma di Trento è la regione italiana con la maggiore quota di auto elettriche: 3,31% del parco circolante, poco più di tre vetture elettriche ogni cento. Seconda la provincia autonoma di Bolzano, con circa l’1,8% (dati citati nelle analisi giornalistiche sui numeri Eurostat).

In altre parole, la migliore regione italiana è a un settimo circa di Flevoland e a circa un quarto di Stoccolma, segno di una penetrazione ancora marginale della trazione elettrica nel parco nazionale.

La mappa della diffusione delle auto elettriche in Europa

Valle d’Aosta: record di veicoli (e utility), ma non elettrici

Nei dataset Eurostat la Valle d’Aosta non compare tra le regioni europee con le quote più alte di auto elettriche; non è quindi tra le “virtuose” sul fronte BEV circolanti.

La regione, però, spicca su due fronti collegati alla mobilità:

- tasso di motorizzazione record: già nelle rilevazioni 2022–2023, la Valle d’Aosta risultava la regione Ue con più auto per abitante, oltre due vetture ogni 1.000 residenti, davanti a Trento e Bolzano;

- peso dei veicoli da lavoro: nei dati 2024 la Valle d’Aosta è la regione Ue con la maggiore quota di veicoli “utility” (camion, trattori stradali, veicoli speciali, esclusi rimorchi) sul totale dei veicoli, pari al 22%;

- seguono la provincia belga di West‑Vlaanderen (20,5%) e due regioni con il 20%: Northern and Western in Irlanda e Guyane in Francia. Nella “top 15” rientrano anche quattro regioni finlandesi, tre belghe, due spagnole e, come singole unità NUTS 2, Irlanda e Cipro.

Questi numeri descrivono un territorio dove le quattro ruote sono molto presenti, in particolare i mezzi legati alla logistica e ai trasporti lungo i corridoi transalpini, ma l’elettrico sul parco privato resta minoritario.

Per Eurostat la Valle d’Aosta è al vertice Ue non per le auto elettriche ma per il peso dei veicoli “da lavoro”: camion, trattori stradali e veicoli speciali rappresentano il 22% del totale dei veicoli circolanti in regione, la quota più alta tra tutte le regioni europee considerate.

La spiegazione principale è geografica: la Valle d’Aosta è un territorio di confine con Svizzera e Francia e costituisce un corridoio europeo chiave per le merci tra i due Paesi, attraverso trafori e valichi alpini. Questo ruolo di “corridoio transfrontaliero” moltiplica il numero di camion e veicoli speciali legati alla logistica, ai cantieri e alla manutenzione delle infrastrutture (strade, trafori, impianti), gonfiando la quota di utility sul parco totale rispetto a regioni a vocazione più urbana o di servizi.

Eurostat collega la quota di utility vehicles a due elementi chiave:

- sistema dei trasporti e infrastrutture: capacità di autostrade, linee ferroviarie, porti e aeroporti che servono il trasporto merci. Dove i corridoi sono intensi, come sui valichi alpini, cresce il numero di mezzi pesanti in circolazione;

- struttura economica regionale: regioni con un forte peso di manifattura, logistica, edilizia e attività connesse hanno naturalmente più veicoli da lavoro rispetto a economie centrata sui servizi “leggeri”.

Nel caso valdostano, il mix di corridoi internazionali, grandi opere e una rete viaria che concentra il traffico in pochi assi spiega perché su 100 veicoli circolanti ben 22 sono utility: un primato che racconta una mobilità molto “funzionale”, trainata dai flussi di merci, più che una conversione del parco privato verso l’elettrico, che resta invece ancora marginale rispetto ai benchmark nordeuropei.

Alle ragioni “fisiche” legate al ruolo di corridoio alpino si somma un altro elemento strutturale: in Valle d’Aosta sono immatricolati molti veicoli che poi operano altrove, perché qui il costo fiscale di immatricolazione è più conveniente rispetto ad altre regioni italiane. Oltre all’alta quota di camion, trattori stradali e veicoli speciali che riflette il traffico merci tra Francia e Svizzera, il parco circolante risulta gonfiato anche dai mezzi intestati a società di noleggio e flotte che hanno sede amministrativa in Valle ma lavorano su altri territori.

In regione, infatti, l’imposta di trascrizione è tra le più basse d’Italia, e questo rende la Valle d’Aosta appetibile per immatricolare veicoli destinati a essere dati a noleggio o utilizzati come flotte aziendali su scala nazionale.

Il risultato è un indicatore Eurostat che fotografa una percentuale molto elevata di veicoli “utility” sul totale, ma che non coincide del tutto con i mezzi effettivamente presenti e circolanti ogni giorno sulle strade valdostane: una parte non trascurabile di quei veicoli, pur essendo formalmente registrata in Valle, opera di fatto in altri contesti.

Una BYD Surf in un parcheggio di Aosta

Nord contro Sud (e Italia in coda): cosa dicono i numeri

I dati Eurostat confermano una frattura geografica netta:

- nel 2024 le regioni con le quote più alte di auto elettriche sono quasi tutte nel Nord dell’Ue (Paesi Bassi, Svezia, Danimarca, ma anche altre regioni settentrionali citate nelle statistiche dettagliate);

- in molte regioni dell’Europa meridionale e sud‑orientale (Grecia, Polonia, parte dell’Europa balcanica) la quota di vetture elettriche è prossima allo zero o comunque molto bassa, con una forte prevalenza di motori tradizionali o, al massimo, ibridi.

L’Italia, pur essendo tra i Paesi europei con più auto pro capite, resta indietro nella conversione del parco: non figura tra le regioni top per auto elettriche e i suoi “casi migliori” (Trento e Bolzano) restano distanti di oltre dieci punti dalle regioni nordeuropee sul podio.

Cosa pesa davvero sulla diffusione dell’elettrico

Eurostat collega esplicitamente le differenze regionali a tre fattori principali:

- Incentivi: dove sussistono riduzioni fiscali, bonus all’acquisto e politiche di sostegno stabili nel tempo, la quota di auto elettriche cresce più in fretta;

- Infrastrutture di ricarica: l’accesso diffuso a stazioni veloci e punti di ricarica domestica o sul luogo di lavoro è un driver chiave nelle regioni più avanzate;

- Offerta e prezzo: la disponibilità di modelli in più segmenti e fasce di prezzo, insieme a costi d’ingresso percepiti come competitivi rispetto a benzina e diesel, spinge gli utenti verso il passaggio all’elettrico.

Nel caso italiano, ai ritardi infrastrutturali e alla discontinuità degli incentivi nazionali si sommano un parco circolante molto anziano e redditi medi più bassi rispetto ai Paesi del Nord, fattori che contribuiscono a rallentare la corsa dell’auto a batteria nonostante qualche eccezione locale (come Trento) e iniziative regionali specifiche (come i contributi per veicoli elettrici e micromobilità in Valle d’Aosta).

Una Renault 5 ed una Tesla Model 3 nel centro storico di Aosta

Quando l’auto è ancora (soprattutto) status e non servizio

Una lettura solo “tecnica” dei dati rischia di essere incompleta: dietro i numeri Eurostat c’è anche una questione culturale, che in Italia pesa più che altrove.

Molti segnali vanno in questa direzione:

- l’auto resta fortemente percepita come status, più che come semplice servizio di mobilità. Marca, cilindrata, dimensioni e tipologia (SUV, berlina, ecc.) sono spesso legati all’idea di affermazione personale o familiare. Cambiare verso un’auto più piccola, magari elettrica e “razionale”, viene letto da una fascia di popolazione come un passo indietro, non come un’evoluzione;

- l’altissima motorizzazione privata, auto come “diritto acquisito” per ogni adulto, spesso con più veicoli a famiglia, rende difficile accettare proposte che puntano a ridurre il peso dell’auto in città (più trasporto pubblico, sharing, bici, microcar): l’auto è vista come prolungamento della casa, del lavoro, dell’identità;

- il racconto mediatico diffuso ha per anni alimentato l’idea che l’elettrico sia “scomodo, caro e complicato”, rafforzando paure e diffidenze anche dove le condizioni oggettive (chilometraggi, possibilità di ricarica domestica, incentivi) renderebbero le BEV una scelta logica.

Su questo terreno, incentivi discontinui e infrastrutture a macchia di leopardo non aiutano, ma non spiegano tutto. In Paesi dove l’auto è percepita più come servizio (Nord Europa), la combinazione di politiche pubbliche e offerta di mercato ha trovato un terreno culturale più pronto a cambiare abitudini.

In Italia, ed in parte anche in Valle d’Aosta, la transizione è più lenta perché tocca un immaginario sedimentato: l’idea che “l’auto vera” sia grande, potente, rumorosa, e che tutto ciò che è più piccolo, elettrico o condiviso sia, in qualche modo, un ripiego. Finché questa rappresentazione non cambia, i numeri Eurostat continueranno a raccontare un Paese che rinnova poco il proprio parco e fatica a spostare davvero la domanda verso mezzi più efficienti, anche quando gli strumenti economici e normativi iniziano a esserci.